Bár pontos dátum még nincs, előreláthatólag márciusban érkezik az Ethereum következő nagy frissítése a Shanghai upgrade. Ennek köszönhetően lehetőség lesz felszabadítani azokat az ether tokeneket melyek a beacon chain indulása óta stake-elésre kerültek. Sokan attól tartanak, hogy a 2020 óta letétbe helyezett érmék most hirtelen a piacra zúdulhatnak, lenyomva ezzel az ETH árfolyamát. Korábban írtam róla, hogy ezt csak lépcsőzetesen lehet majd megtenni, mint most kiderült, ez néhány nap leforgása alatt végbe tudna menni. Ennek ellenére nem hiszem, hogy lenne okunk aggodalomra. Én azt gondolom, hogy azok akik ez idő alatt lekötötték ETH-ikat hosszú távra terveztek, mivel még nem volt pontos információ arról, mikor kerülhet feloldásra a letét. Lehet egy minimális eladói nyomás, de nem hiszem, hogy ez komoly mértékben csökkentené az árfolyamot. Sokkal inkább úgy vélem, hogy többen szeretnének majd letétbe helyezni ETH-t a frissítés után, mivel nem kell semmilyen kockázatot vállalniuk a stakeléssel kapcsolatban. Szabadon ki-be lehet helyezni az ETH-kat, ha validálni akarnak, és ezzel jutalomban részesülni. Én is ezt a tábort erősítem, de nézzük meg ezt szubjektíven is, a számok segítségével.

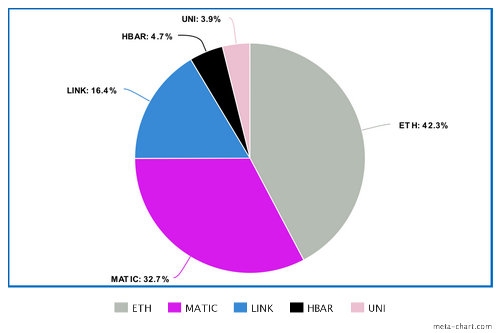

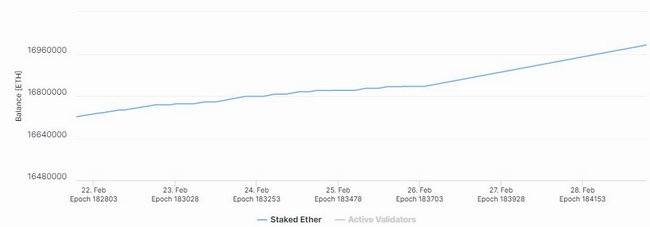

forrás: https://beaconcha.in/

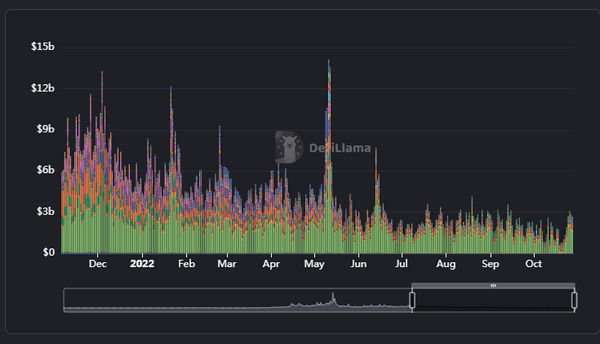

A képen látható, hogy a frissítés közeledtével tovább nő a stakelt Ethereumok mennyisége. 120 millió darab mellett eddig 17 millió ETH lett letétbe helyezve, azaz a teljes készlet 14%-a. Ez az aránypár már csak azért is érdekes, mert a cardano hálózat esetében ez a szám 70%-nál is magasabb. Tehát bőven van még hely a növekedésre.

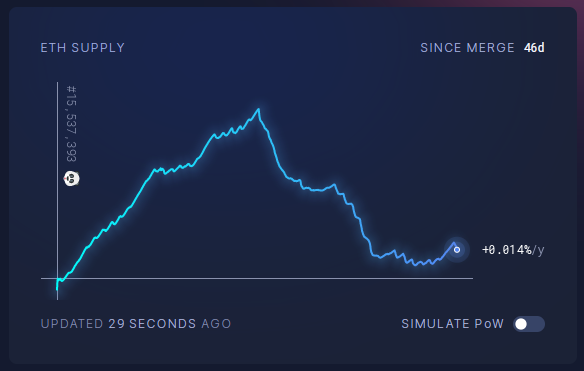

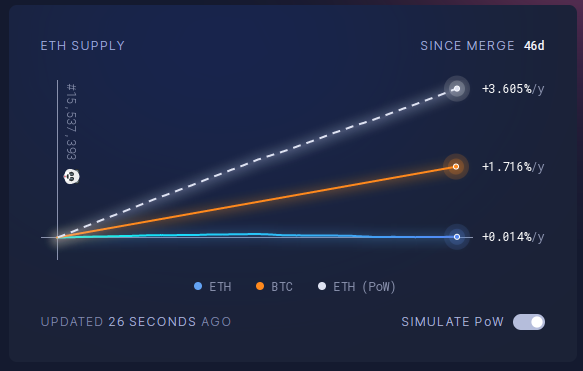

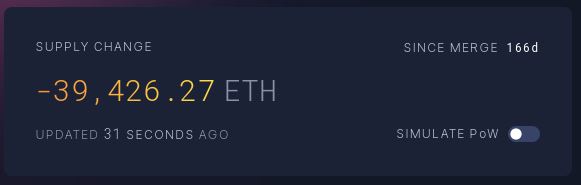

forrás: https://ultrasound.money/

Érdemes azt is megemlíteni hogyan alakult a teljes készlet a merge bevezetése óta. Kezdetben még inflálódott az érmék száma, január 19 óta viszont egyértelműen deflációs irányt vett. Eddig közel 40 ezer darab égett el. Ez annak a függvénye, hogy mennyire van használva a hálózat. Minél több a tranzakciós díj, annál több ETH ég el. Minél kevesebb ETH van forgalomban az égetés és a stakelés hatására azonos, vagy növekvő vásárlói igény mellett, az az Ethereum árfolyamára pozitív hatást gyakorolhat. Garancia azonban nincs rá, hogy ez így is lesz. Ez a blogposzt csak tájékoztató jellegű, és nem befektetési tanácsadás.